6 Entwicklung von Sanierungsvorschlägen

Stand: November 2023Der energetische Istzustand des Gebäudes sowie die Qualität der einzelnen Bauteile und der Anlagentechnik liefern Ihnen Ansätze für energetische Sanierungsmaßnahmen. Aufgabe der Energieberater bei der Erstellung des iSFP ist es nun, aus den Erkenntnissen einen für die Eigentümer sinnvollen und individuellen, auf die Nutzer und das Gebäude zugeschnittenen Sanierungsfahrplan zu erstellen. Kernaufgabe ist dabei die Zuordnung einzelner Sanierungsmaßnahmen zu Maßnahmenpaketen. Die Maßnahmenpakete müssen, um das Erreichen des abgestimmten Sanierungsziels sicherstellen zu können, aufeinander aufbauen.

🔔 Hinweis

Ziel des iSFP ist die Darstellung der Ergebnisse in schrittweisen, aufeinander aufbauenden Maßnahmenpaketen. Es ist nicht im Sinne des iSFP und deshalb nicht zielführend, alle im und am Gebäude möglichen Einzelmaßnahmen parallel in einem iSFP zu vergleichen. Sollte es aus Beratungsgründen notwendig sein, unterschiedliche Sanierungsvarianten miteinander zu vergleichen, finden Sie Informationen dazu in Kapitel 7.2.

Um die Einzelmaßnahmen sinnvollen Maßnahmenpaketen zuordnen und gleichzeitig die Sanierungsreihenfolge festlegen zu können, sind eine Reihe von Vorbetrachtungen notwendig, die in den folgenden Abschnitten erläutert werden.

6.1 Zusammenspiel der einzelnen Maßnahmen

Bei einer Gesamtsanierung in einem Zug werden alle Sanierungsmaßnahmen direkt aufeinander abgestimmt. Genau das ist auch bei einer Schritt-für-Schritt-Sanierung notwendig, muss aber im Hinblick auf den sukzessiven Ablauf sorgfältig geplant werden. Anschlussdetails müssen beachtet und die Anlagentechnik muss entsprechend den Anforderungen des Gebäudes konzipiert werden. Nur wenn alle einzelnen Schritte auch in ihrer Gesamtheit funktionieren, kann das gewünschte Ergebnis im Hinblick sowohl auf Kundenzufriedenheit, gebäudetechnische Anforderungen und Wirtschaftlichkeit als auch auf den Klimaschutz erzielt werden. Der iSFP ist dabei ein wichtiges Hilfsmittel. Die Herausforderung besteht darin, die vielfältigen gegenseitigen Abhängigkeiten der Einzelmaßnahmen zu erkennen und bei der Aufstellung des iSFP zu berücksichtigen. Die richtige Reihenfolge und die Zusammenstellung der Maßnahmenpakete hängen von verschiedenen, im Folgenden erläuterten Faktoren ab.

Eine direkte Abhängigkeit ergibt sich bei Anschlussdetails zwischen zwei Bauteilen, die nicht gleichzeitig modernisiert werden (z.B. Außenwand und Dach). Der Abschluss des zuerst modernisierten Bauteils muss so ausgeführt werden, dass später ein problemloser Anschluss des Folgebauteils möglich ist. Lage und Anschluss der Dämmebene sowie der Luftdichtheitsebene müssen im Voraus bedacht werden, sodass mit geringem Aufwand ein möglichst wärmebrückenfreier und luftdichter Anschluss entsteht. Durch ein vorausschauendes Konzept und eine entsprechende Umsetzung können spätere Nacharbeiten und damit Kosten gespart werden. Die grundlegende Funktion der Bauteile – zum Beispiel beim Dach der Schutz vor Niederschlag – muss auch im Zwischenzustand gesichert sein.

Aus diesen Zusammenhängen ergeben sich Schlussfolgerungen hinsichtlich der zeitlichen Abfolge der Einzelmaßnahmen. So kann es nötig und sinnvoll sein, ein Bauteil schon vor dem Ende seiner Lebensdauer zu erneuern. Bei aneinander angrenzenden Bauteilen kann es ebenfalls sinnvoll sein, beide gleichzeitig zu modernisieren: Damit können unter anderem der Aufwand für die Herstellung eines funktionsfähigen Zwischenzustands oder das zweimalige Aufstellen eines Baugerüsts vermieden werden.

Jedes Baugeschehen ist mit Aufwand und Belastungen verbunden. Dazu gehören der Organisations- und Planungsaufwand, die Baustelleneinrichtung (z.B. Kran, Gerüst), baubedingter Lärm und Schmutz. Daher sollten zeitlich näher beieinanderliegende Maßnahmen zu wenigen Maßnahmenpaketen zusammengefasst werden, die jeweils einen Modernisierungsschritt bilden. Ein Vorziehen einzelner Maßnahmen ist unter Umständen empfehlenswert, auch wenn das Ende der Nutzungsdauer des Bauteils oder der Anlagentechnik noch nicht erreicht ist. Der Aufwand einer späteren, nachträglichen Sanierung übersteigt oft den verbleibenden Zeitwert des Bauteils oder der Anlagenkomponente und rechtfertigt gegebenenfalls in diesem Zusammenhang den vorzeitigen Austausch.

Auf der Basis dieser Überlegungen erstellen Sie den iSFP. Folgender Ablauf ist empfehlenswert:

- Aufstellung der Maßnahmen, deren Umsetzung die Eigentümer für die nahe Zukunft ohnehin geplant haben

- Erstellung einer zeitlichen Übersicht der anstehenden Instandhaltungsarbeiten, das heißt der nicht energetischen Sanierungs- oder Umbaumaßnahmen. Als Grundlage dienen die beim Erstgespräch und bei der Datenaufnahme gewonnenen Informationen.

- Ermittlung der an die Ohnehin-Maßnahmen koppelbaren Effizienzmaßnahmen (siehe Tabelle 1, Seite 22)

- Hinzufügen weiterer Maßnahmen zur energetischen Ertüchtigung von vorhandenen Bauteilen, die auch ohne Kopplung an eine Ohnehin-Maßnahme in der nahen Zukunft umgesetzt werden sollten

- Untersuchung jeder Einzelmaßnahme auf Zusammenhänge und Abhängigkeiten mit weiteren Maßnahmen

- Eintakten zusätzlicher neuer Bauteile wie Lüftungsanlage oder Solaranlage in den Modernisierungsablauf

- Bildung sinnvoller Maßnahmenpakete aus zeitlich beieinanderliegenden Maßnahmen

- Ihre Vorschläge stimmen Sie eventuell nochmals mit den Hauseigentümern ab, sodass diese sich für eine bestimmte Abfolge und eine Zielvariante entscheiden können.

- Sind die Maßnahmenpakete festgelegt, übertragen Sie sie in die Bilanzierungssoftware und berechnen die Ergebnisse. Ist der ermittelte Zielzustand nicht zufriedenstellend, passen Sie die Maßnahmenpakete an und berechnen sie neu.

- Das komplette von Ihnen erarbeitete Fahrplandokument stellt am Ende nur eine einzige Zielvariante mit den dafür notwendigen Sanierungsschritten dar.

⚠️ Wichtig

Nach Ihrer Analyse und dem ersten Gespräch ist es denkbar, dass die Eigentümer Überlegungen zu verschiedenen Sanierungsvarianten wünschen. In diesem Fall sollten Sie mehrere Sanierungsfahrpläne als Entwurf (Variantenvergleich) erstellen und gemeinsam besprechen, bevor Sie mit der detaillierten Ausarbeitung und den individuellen Erläuterungen der Maßnahmenpakete beginnen. Weitere Informationen dazu finden Sie in Kapitel 7.2.

Bei der Erstellung der Maßnahmenpakete und der Beschreibung der Einzelmaßnahmen für den iSFP sind verschiedene Vorentscheidungen hinsichtlich der späteren technischen Ausführung notwendig. Das gilt insbesondere für die Klärung von Zusammenhängen zwischen Maßnahmen, die zu unterschiedlichen Zeitpunkten umgesetzt werden, aber aufeinander aufbauen.

⚠️ Wichtig

Der iSFP ersetzt nicht die detaillierte Ausführungsplanung oder Detail- bzw. Werkplanung. Über die im Folgenden genannten Punkte hinausgehende Planungsleistungen sind daher nicht Bestandteil des iSFP. Weisen Sie die Hauseigentümer bereits vor Auftragserteilung ausdrücklich auf das gegebenenfalls notwendige Hinzuziehen von weiteren Fachplanern oder spezialisierten Sachverständigen hin. Weisen Sie des Weiteren ausdrücklich darauf hin, dass der Sanierungsfahrplan und die enthaltenen Skizzen nicht als Ersatz für die vorgenannten Planungen oder für die Ausführung der Leistungen der Unternehmer (Bauunternehmer, Handwerker) verwendet werden dürfen. Im Dokument „Mein Sanierungsfahrplan“ auf der Seite „Ihre nächsten Schritte“ haben Sie nochmals die Gelegenheit, diesen Sachverhalt zu dokumentieren.

Im iSFP sind Ihre Festlegungen zu folgenden Punkten nötig:

- Lage der Dämmebene (Außen-/Innendämmung, Auf-/Untersparrendämmung, Dämmung auf/unter der Kellerdecke) und U-Wert

- Lage der luftdichten Ebene (innen-/außenseitig der Bestandswand, ober-/unterhalb der Sparren etc.)

- Energetische Qualität und ungefähre Einbauposition von Fenstern

- Sicherstellung der prinzipiellen Möglichkeit eines wärmebrückenfreien und luftdichten Anschlusses zwischen zwei Bauteilen (z.B. unter Verwendung der Prinzipskizzen in Kapitel 13)

- Art und Qualität von Haustechnikkomponenten

6.1.1 Instandhaltungsmaßnahmen und Wartungsarbeiten

Wartungs- und Instandhaltungsmaßnahmen bildenmöglicherweise einen Auslöser für erste oder umfangreichere Modernisierungsvorhaben. Nutzen Sie sie im iSFP als Ansatzpunkt für komplette Maßnahmenpakete.

Instandhaltungsarbeiten gehören teilweise zu den niederschwelligen Maßnahmen einer energetischen Sanierung. Sie stellen die Funktion aller Komponenten des Gebäudes sicher und schützen das Gebäude und die Anlagentechnik vor Folgeschäden. Durch die Kopplung von Instandhaltungsmaßnahmen an energetische Sanierungs- und Modernisierungsmaßnahmen ergeben sich in der Regel sinnvolle und wirtschaftliche Sanierungsschritte.

6.1.2 Geringinvestive Maßnahmen

Die geringinvestiven Maßnahmen sind mit vergleichsweise niedrigen Investitionskosten verbunden. Zu ihrer Umsetzung lassen sich Hauseigentümer leichter motivieren. Geringinvestive Maßnahmen bilden somit einen unverzichtbaren Bestandteil des iSFP. Gegebenenfalls werden sie auch mehrfach umgesetzt (beispielsweise bei der Dämmung der Rohrleitungen im ersten Maßnahmenpaket und ein weiteres Mal nach der Erneuerung der Anlagentechnik).

Einige geringinvestive Maßnahmen sind unabhängig von anderen Sanierungsmaßnahmen umsetzbar und sollten daher so früh wie möglich ausgeführt werden, am besten bereits im ersten Maßnahmenpaket. Bei anderen geringinvestiven Maßnahmen ist die Kopplung an Instandhaltungsarbeiten empfehlenswert.

Bereits bei der Datenaufnahme können die Bauteilaufbauten und deren Nutzungszustand Hinweise auf die Umsetzung geringinvestiver Maßnahmen geben. Beispielsweise sollte bei den Bauteilen der Gebäudehülle darauf geachtet werden, ob sich Hohlräume feststellen lassen oder aufgrund der Bauweise zu vermuten sind, die für die Sanierung geeignet sind und deren Beseitigung zum Erreichen des Sanierungsziels notwendig ist. Die Verfüllung dieser Hohlräume stellt oft den Einstieg in die Sanierung der Gebäudehülle dar und lässt sich in vielen Fällen kostengünstig und zeitnah umsetzen. Bei allen Vorschlägen für Sanierungsmaßnahmen müssen zum einen die bauphysikalischen Randbedingungen und Auswirkungen und zum anderen die Umsetzbarkeit beachtet werden. Weisen Sie den Beratungsempfänger im Beratungsgespräch und im iSFP auf die Notwendigkeit hin, auch geringinvestive Maßnahmen und Vorschläge vor der Umsetzung durch entsprechende Fachplaner prüfen und planen zu lassen.

💡 Tipp

- Weisen Sie die Hauseigentümer darauf hin, dass es von Vorteil ist, geringinvestive Maßnahmen so schnell wie möglich umzusetzen. Dann können frühzeitig erste Einspareffekte realisiert werden und bereits Verbesserungen beim Wohnkomfort eintreten.

- Erläutern Sie den Beratungsempfängern auch, dass es sich bei einigen geringinvestiven Maßnahmen um vorgezogene oder vorbereitende Maßnahmen für weitere Sanierungsschritte handeln kann und sie deshalb Einfluss auf das Sanierungsziel haben. Nennen Sie auch unterstützende Lösungsansätze für ein energiesparendes Nutzerverhalten oder zeigen Sie auf, warum die Folgemaßnahme sinnvoll ist.

6.1.3 Bestmöglich-Prinzip

Das Bestmöglich-Prinzip ist innerhalb der Energieberatung und insbesondere bei der Erstellung des iSFP als Orientierungshilfe zum Erreichen der politischen Klimaziele zu verstehen.

Bedenken Sie, dass manche Gebäudeeigentümer unter Umständen nicht daran gewöhnt sind, in langfristigen Zeiträumen zu denken und ihre Vorhaben darauf abzustimmen. Ihre Aufgabe als Beraterin oder Berater ist es, einen guten Weg für den Gebäudeeigentümer zu finden, seine individuellen Vorstellungen und Bedürfnisse und die Erreichung eines hohen Effizienzstandards zu vereinen. Zur Senkung des Primärenergiebedarfs sind dazu verschiedene Maßnahmen denkbar: Erhöhung der Effizienz der Gebäudehülle, Verbesserung der Anlagentechnik und Nutzung von Energieträgern mit niedrigem Primärenergiefaktor (Siehe Anlage 4 zum § 22 Absatz 1 GEG 2020).

Leitgebend für das Bestmöglich-Prinzip ist das Ziel der Bundesregierung, den Primärenergiebedarf des Gebäudebestands in Deutschland bis 2050 im Vergleich zu 2008 um 80 Prozent zu senken. Das bedeutet, dass der durchschnittliche Primärenergiebedarf von Wohngebäuden in 30 Jahren bei rund 30 kWh/(m²·a) liegen muss.

„Bestmöglich“ bedeutet in diesem Zusammenhang, dass alle in Betracht kommenden Faktoren zur Senkung des Primärenergiebedarfs nach Möglichkeit berücksichtigt und in die Beratung einbezogen werden sollten. Es stellt eine Willensbekundung dar, den Kunden bestmöglich zu beraten – und ist nicht als vertraglich umzusetzende Leistung zu verstehen.

🔔 Hinweis

Weisen Sie die Gebäudeeigentümer auch auf andere, wirtschaftlichere Alternativen hin, damit sie abwägen und entscheiden können. Aus rechtlichen Gründen ist es erforderlich, dass Sie Ihre Auftraggeber über etwaige in Betracht kommende Kostenalternativen informieren und sie so in die Lage versetzen, eine Entscheidung zu treffen. Der aus umweltpolitischer Sicht mit dem Bestmöglich-Prinzip verfolgte Ansatz soll dabei im Rahmen der Beratung einfließen.

Die Nutzungsdauer vieler Gebäudekomponenten beträgt 40 Jahre und mehr. Bei diesen bleibt mit Blick auf 2050 nur noch eine Gelegenheit, einen Gebäudestandard mit niedrigem Energiebedarf zu erreichen. Das Bestmöglich-Prinzip besagt deshalb, dass Energieberater in ihrer Maßnahmenempfehlung den für das Gebäude und den Nutzer bestmöglichen Energieeffizienzstandard wählen sollten. Die Empfehlungen sollten deshalb nach Möglichkeit zu einer energetischen Bewertung der Bauteile führen, die der besten, das heißt der dunkelgrünen Klasse entspricht.

Natürlich ist das nicht immer für jedes Gebäude und jede Nutzerin oder jeden Nutzer möglich oder sinnvoll. In diesem Fall sollte zunächst die zweitbeste Effizienzklasse geprüft werden. Kann diese für das individuelle Gebäude auch nicht empfohlen werden, kann der Standard so weit wie nötig abgesenkt werden. Diese Entscheidung müssen Energieberater im Beratungsbericht erläutern.

Generell gilt: Eine Energiesparmaßnahme sollte immer nach dem Prinzip „Wenn schon, denn schon“ durchgeführt werden. Immer wenn sich die Gelegenheit bietet, sollte das Bauteil oder die Anlagenkomponente in einem sehr guten energetischen Standard ausgeführt werden. Präferenzen oder finanzielle Möglichkeiten der Eigentümer sind bei der Auswahl und zeitlichen Anordnung der Maßnahmenpakete zu berücksichtigen.

6.1.4 Lock-in-Effekte

Unter Lock-in-Effekt (englisch „lock in“ = „einschließen“ oder „einsperren“) versteht man im Allgemeinen Umstände, bei denen aufgrund einer einmal getroffenen Entscheidung eine weitere Verbesserung oder das Erreichen eines Ziels erschwert oder gar verhindert werden.

Im Fall der Schritt-für-Schritt-Sanierung besteht die Gefahr, dass energetische Verbesserungen nur jeweils isoliert betrachtet und einzelne Komponenten in sich optimiert werden, ohne die Folgen für spätere Maßnahmen und Ziele zu berücksichtigen. Das kann dazu führen, dass dadurch ein Bauteil auf niedrigerem Wärmeschutzniveau konserviert wird und das Sanierungsziel nicht mehr erreicht werden kann. Achten Sie darauf, diese Lock-in-Effekte zu vermeiden.

📌 Beispiel

Ein Lock-in-Effekt tritt beispielsweise ein, wenn eine Außenwanddämmung auf eine geringe Dämmstärke begrenzt wird, weil der Dachüberstand sehr gering ist. Auch wenn in diesem Fall die Anforderungen des derzeit gültigen GEG erfüllt werden, verhindert diese Einzelmaßnahme das Erreichen eines Effizienzhaus-Standards trotz der noch folgenden Sanierung anderer Bauteile in anderen Maßnahmenpaketen. Dafür wäre eine größere Dämmstärke notwendig. Es ist aber unwahrscheinlich, dass die Hauseigentümer die Außenwanddämmung innerhalb der Nutzungsdauer erneuern werden. Eine nachträgliche Verbesserung der Außenwanddämmung ist aufgrund des Lock-in-Effekts für die nächsten Jahrzehnte vermutlich unwirtschaftlich.

6.1.5 Gestalterische und architektonische Aspekte

Anlass für eine Sanierung kann sein, dass die Eigentümer ihr Haus von innen und/oder außen verschönern und modernisieren möchten. In diesem Zusammenhang ist es empfehlenswert, auch Effizienzmaßnahmen zu integrieren.

Jedes Gebäude ist ein Bild aus der Zeit, in der es errichtet wurde. In ihrer Gesamtheit fügen die verschiedenen Gebäude sich dann zu einem Stadtbild zusammen. Achten Sie bei der Sanierung auch stets auf die gestalterische Qualität.

Im Zielzustand des iSFP sollen die Gebäude nicht nur behaglich und nahezu klimaneutral sein, sondern vor allem auch die gestalterischen Wünsche der Eigentümer erfüllen und durch ihr Erscheinungsbild den Stadtraum positiv prägen. Sprechen Sie mit den Hauseigentümern auch über gestalterische Aspekte. Bei Bedarf kann es notwendig werden, ein Ingenieur- oder Architekturbüro für die Genehmigungsplanung hinzuzuziehen.

Übergeordnete gestalterische Eigenschaften, die das Gesamtgebäude betreffen, sind unter anderem:

- Authentizität (Baujahr, gestalterische Merkmale der Entstehungszeit)

- Einordnung in das bauliche Umfeld

- Material (ursprünglich verwendete Materialien und ihre Erhaltungsmöglichkeit)

- Struktur und Dekor (Stuck oder Dekor an der Fassade)

Auch sind Entscheidungen bezüglich einzelner Bauteile nötig:

- Farbwahl der Fassade (z.B. Bezug zu Nachbargebäuden, Verwendung regionaler Farbschemata, sensible Verwendung von Farbakzenten)

- Fassadendetails (z.B. Gesimse, Faschen, Bossen oder Lisenen)

- Fassadenverkleidung (z.B. Vorsatzschalen aus Holz oder Plattenmaterialien)

- Dachdeckung (Zustand, Material und Form)

- Farbe der Dachdeckung

- Fenster (z.B. Flächenanteil, Form, Größe, Rahmenmaterial)

- Ergänzende technische Anlagen und deren Integration in das architektonische Konzept (z.B. Positionierung von Luftauslässen, Dachintegration von Solaranlagen usw.)

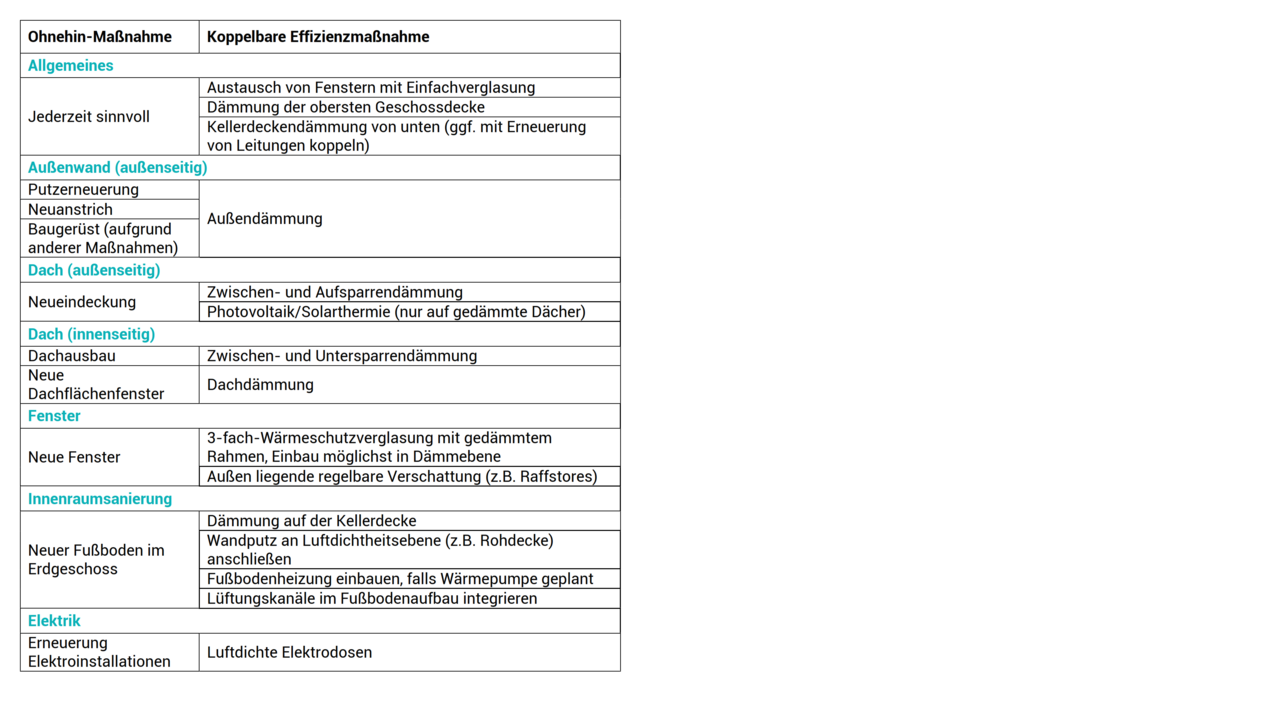

6.1.6 Hinweise zur Kopplung von Effizienzmaßnahmen an Ohnehin-Maßnahmen

Im folgenden Abschnitt erhalten Sie Hinweise, die Ihnen dabei helfen, die zeitliche Abfolge der Sanierungsmaßnahmen festzulegen. Auch unterstützen sie Sie beim Erkennen wichtiger Zusammenhänge zwischen nicht gleichzeitig ausgeführten Maßnahmen.

Tabelle 1 zeigt Möglichkeiten auf, wie man durch die Kopplung von Effizienzmaßnahmen an ohnehin anfallende Sanierungen Kosten sparen kann. Links stehen die nicht energetischen Ohnehin-Maßnahmen, rechts die möglichen zu kombinierenden energetischen Maßnahmen.

6.2 Übergreifende Qualitätsanforderungen – Qualitätssicherung

Die bilanzielle Berücksichtigung qualitätssichernder Maßnahmen ist dem Grundprinzip der Energieberatung und den Anforderungen an den iSFP geschuldet. Die notwendige qualitätssichernde Konzeption und Baubegleitung der Sanierung sowie der Nachweis der Sicherstellung sind nicht Bestandteil der Energieberatung und müssen gesondert beauftragt werden. Dazu gehören zum Beispiel:

- Erarbeitung und Umsetzung Luftdichtheitskonzept

- Erarbeitung und Umsetzung Lüftungskonzept

- Erarbeitung und Umsetzung Wärmebrückenkonzept

- Erstellung Heizlastberechnungen

- Konzepte zur Sicherstellung des sommerlichen Wärmeschutzes

6.2.1 Luftdichtheit

Die Luftdichtheit von Gebäuden resultiert aus dem Zusammenspiel und der Qualität aller Einzelbauteile. Bei Schritt-für-Schritt-Sanierungen lässt sich eine hohe Luftdichtheit nur herstellen, wenn alle Bauteile und Anschlüsse in jedem Sanierungsschritt luftdicht ausgeführt werden. Auch die Anschlüsse an später zu sanierende Bauteile müssen entsprechend vorgerüstet werden. Dazu muss ein Luftdichtheitskonzept bereits vor Ausführung des ersten Sanierungsschritts vorliegen – dies ist zwar nicht Bestandteil des iSFP, Sie sollten die Eigentümer aber bereits in der Beratung auf die Notwendigkeit hinweisen.

Die Luftdichtheit der Gebäudehülle wird im iSFP nicht als eigenständige Kategorie bewertet. Im Dokument „Umsetzungshilfe für meine Maßnahmen“ wird sie jedoch an zwei Stellen thematisiert:

- In der Tabelle der Übersicht zum Maßnahmenpaket wird die Luftdichtheit als graues Symbol für den Istzustand dargestellt und als grünes Symbol im Falle einer Verbesserung durch den Sanierungsschritt. Das grüne Symbol dient als visueller Hinweis darauf, dass im Maßnahmenpaket eine besondere Anforderung besteht, deren Erfüllung zwingend zum Erreichen des Maßnahmenziels erforderlich ist.

- Auf den Seiten in der Detailbeschreibung zur Komponente sind die Maßnahmen, die eine Verbesserung der Luftdichtheit bewirken, zu erläutern.

Die Darstellung der Icons zur Luftdichtheit wird vom innerhalb der Bilanzierung angesetzten Luftwechsel beeinflusst. Das grüne Icon signalisiert den Beratungsempfängern und Nutzern des iSFP, dass innerhalb der Bilanz mit einer Verbesserung der Luftdichtheit gerechnet wurde und besondere Anforderungen an die Umsetzung der Sanierung gestellt werden. Diese besonderen Anforderungen zur Sicherstellung der Luftdichtheit sind von Ihnen in den Detailbeschreibungen zur Sanierungskomponente zu erläutern. Hier muss auch darauf eingegangen werden, dass die Erfüllung der Mindestanforderungen an die Luftdichtheit der Gebäudehülle sichergestellt sein muss, um spätere Schäden nach der Sanierung zu vermeiden (durch entstehende erhöhte Luftfeuchtigkeit in den Innenräumen).

🔍 Exkurs

Bei der Sanierung ist auf ein ausreichend luftdichtes Gebäude zwingend zu achten. Dafür muss im gesamten Ablauf der Sanierung und insbesondere im Fall der Schritt-für-Schritt-Sanierung die Luftdichtheit berücksichtigt werden.

Passen die Bewohner ihr Lüftungsverhalten nicht den veränderten Umständen an und wird auch keine Lüftungsanlage eingebaut, so erhöht sich die relative Feuchte der Raumluft häufig auf Werte deutlich über 50 Prozent. Das Schimmelrisiko steigt, insbesondere wenn der Wärmeschutz der Außenhülle nicht gleichzeitig verbessert wird.

Bei der Luftdichtheit ist folgender Ablauf empfehlenswert:

- Bestandsaufnahme

- Grobkonzept

- Detailplanung

- Ausführung

- Luftdichtheitsmessung

Die Planung der luftdichten Gebäudehülle ist nicht Bestandteil des iSFP.

🔔 Hinweis

Im iSFP können Sie die einzelnen Maßnahmenbeschreibungen mit Prinzipskizzen illustrieren. So werden die Eigentümer sensibilisiert und werden bei der späteren Umsetzung darauf achten, dass ein künftig modernisiertes Bauteil zuverlässig und mit geringerem Aufwand luftdicht angeschlossen werden muss. Die in der Software hinterlegten Prinzipskizzen sind in Kapitel 13 dieses Handbuchs aufgeführt.

🔍 Exkurs

Luftdichtheitsmessung

Die Überprüfung der Luftdichtheit und eine Leckagesuche mittels Differenzdruckverfahren sind nach jedem Sanierungsschritt mit Auswirkungen auf die luftdichte Ebene empfehlenswert. Allerdings ist eine komplette Luftdichtheitsmessung nach DIN EN ISO 9972 in der Regel nicht nach jedem Sanierungsschritt erforderlich. Es sollte aber eine gründliche Leckagesuche zu einem Zeitpunkt stattfinden, zu dem noch Änderungen direkt an der luftdichten Ebene möglich sind. Umsetzbar ist dies mit einem Luftdichtheitstest: Ein Ventilator wird in Fenster- oder Türöffnungen eingebaut. Der erzeugte Unterdruck im Gebäude macht durch Leckagen verursachte Luftströme mit den bloßen Händen leicht fühlbar. Soll neben der Leckagesuche auch der Anforderungswert der luftdichten Gebäudehülle nachgewiesen werden, ist eine Differenzdruckmessung gemäß DIN EN ISO 9972 erforderlich.

🔔 Hinweis

Sobald innerhalb der Bilanz mit einer verbesserten Luftwechselrate gerechnet wird, sind die Beratungsempfänger im iSFP darauf hinzuweisen, dass die verbesserte Luftdichtheit Bestandteil des jeweiligen Maßnahmenpakets ist und eine Notwendigkeit zur Sicherstellung der Ergebnisse darstellt. Weisen Sie auch darauf hin, dass die Luftdichtheit durch einen Luftdichtheitstest (Differenzdruckmessung nach DIN EN ISO 9972) nachgewiesen werden muss.

Im iSFP sollten Sie die Zeitpunkte, zu denen eine Leckagesuche oder ein Luftdichtheitstest empfohlen wird, bei den jeweiligen Maßnahmenpaketen angeben und die Kosten für die Überprüfung der Luftdichtheit entsprechend in den Investitionskosten berücksichtigen.

Weiterführende Fachinformationen zum Thema luftdichte Gebäudehülle finden Sie auf der Website www.gebäudeforum.de.

6.2.2 Wärmebrücken

Wärmebrücken werden im iSFP nicht als eigene Kategorie bewertet. Sie müssen jedoch zwingend bei jeder Sanierungsmaßnahme weiter minimiert und Anschlüsse an künftig zu sanierende Bauteile so vorgerüstet werden, dass auch bei deren Sanierung ein wärmebrückenfreier Anschluss hergestellt werden kann. Nur so kann am Ende ein reduzierter Wärmebrückenzuschlag erreicht werden.

Im Dokument „Umsetzungshilfe für meine Maßnahmen“ werden Wärmebrückeneinflüsse an den gleichen Stellen dargestellt wie die Luftdichtheit:

- In der Tabelle der Übersicht zum Maßnahmenpaket als graues Symbol für den Istzustand und als grünes Symbol im Falle einer Verbesserung durch einen Sanierungsschritt. Das grüne Symbol signalisiert den Hauseigentümern zusätzlich, dass in dem jeweiligen Maßnahmenpaket ein besonderer Anspruch in Bezug auf die Wärmebrückenoptimierung besteht, dessen Erfüllung zum Erreichen des Sanierungsziels wesentlich ist. Trat in einem vorhergehenden Maßnahmenpaket bereits eine Verbesserung ein, so bleibt das Symbol weiterhin grün.

- Auf den Seiten in der Detailbeschreibung zur Komponente sind die Maßnahmen, die für die Wärmebrückenoptimierung erforderlich sind, von Ihnen zu erläutern.

🔔 Hinweis

Es wird nur eine in der Bilanz vorgenommene Verbesserung der Wärmebrückenzuschläge gegenüber dem Istzustand ausgewertet und als grünes Symbol dargestellt. Über den angesetzten Wärmebrückenzuschlag entscheiden die Energieberater im Hinblick auf die im Maßnahmenpaket empfohlenen Maßnahmen innerhalb der Bilanzierung. Auf die Notwendigkeit einer Wärmebrückenberechnung im Zusammenhang mit BEG-Förderprogrammen müssen Sie im iSFP immer dann hinweisen, wenn Sie im Maßnahmenpaket mit einem verbesserten Wärmebrückenfaktor gerechnet haben.

🔔 Hinweis

Beachten Sie, dass die in der Bilanz angesetzte Verbesserung des Wärmebrückenzuschlags während der Sanierungsmaßnahme sichergestellt und nach Sanierung anhand der tatsächlichen Ausführung nachgewiesen werden muss.

Weiterführende Fachinformationen zum Thema Wärmebrückennachweis finden Sie auf der Website www.gebäudeforum.de.

6.2.3 Hydraulischer Abgleich

Im Istzustand des Gebäudes hat der hydraulische Abgleich für den iSFP eine eher untergeordnete Bedeutung. Er dient dazu, die Heizungsanlage auf den Wärmebedarf des Gebäudes abzustimmen. Bei jeder Änderung des Wärmebedarfs durch Sanierungsmaßnahmen verändert sich der energetische Zustand des Hauses und damit verändern sich auch die Voraussetzungen für den hydraulischen Abgleich – die vorhandenen Einstellungen an der Technik stimmen nicht mehr mit dem aktuellen Wärmebedarf überein. Trotz allem ist es nicht zumutbar, bei der schrittweisen Sanierung nach Umsetzung jedes Maßnahmenpakets einen hydraulischen Abgleich durchzuführen.

🔔 Hinweis

Nutzen Sie die detaillierte Beschreibung der Maßnahmenpakete in der Umsetzungshilfe, um die Hauseigentümer darauf hinzuweisen, wann ein hydraulischer Abgleich erforderlich ist. Zusätzlich finden Sie in den Umsetzungshilfen für wiederkehrende Maßnahmen eine Standarderläuterung.

Sprechen Sie deshalb Empfehlungen für die Hauseigentümer aus, wann ein hydraulischer Abgleich tatsächlich ratsam ist. Gegebenenfalls können die entstehenden Abweichungen gering oder nur von kurzer Dauer und damit vorübergehend hinnehmbar sein.

6.2.4 Sommerlicher Wärmeschutz

Der sommerliche Wärmeschutz verfolgt das Ziel, die Nutzer von Wohnräumen vor übermäßig hohen Innentemperaturen im Sommer zu schützen. Dabei geht es darum, ein behagliches Innenraumklima in den Sommermonaten sicherzustellen und gleichzeitig einen zusätzlichen Energiebedarf für Kühlung zu vermeiden.

Die Sicherstellung des sommerlichen Wärmschutzes ist ein wichtiges Anliegen bei der Gebäudesanierung. Achten Sie bei der Erarbeitung der Sanierungsmaßnahmen auf Aspekte, die der Sicherstellung des sommerlichen Wärmeschutzes dienen. Hierzu sollen vorrangig passive Kühlstrategien wie konstruktive Lösungen und der Einsatz von Materialien, die das Wärmeverhalten von Gebäuden günstig beeinflussen, Verwendung finden.

Weisen Sie die Gebäudeeigentümer auf Schwachstellen beim sommerlichen Wärmeschutz, auf die erforderlichen Gegenmaßnahmen und auf eine eventuell erforderliche Genehmigungspflicht der entsprechenden Baumaßnahmen hin. Beachten Sie bei Ihren Maßnahmen, dass zur Sicherstellung des sommerlichen Wärmeschutzes zusätzliche Investitionen anfallen.

Im iSFP haben Sie die Möglichkeit, die von Ihnen berücksichtigten Maßnahmen zur Sicherstellung des sommerlichen Wärmeschutzes innerhalb der Detailbeschreibung zu erläutern.

6.3 Kostenbetrachtung

6.3.1 Allgemeine Erläuterungen zur Kostenbetrachtung

Für Hauseigentümer ist die Frage nach den Kosten einer energetischen Sanierung zentral, um eine Entscheidung darüber zu treffen. Dabei haben Energieeffizienzmaßnahmen am Gebäude den großen Vorteil, dass sie die Heizkosten senken.

Die in den folgenden Kapiteln erläuterten Kosten werden durch die Energieberater in der Energieberatersoftware eingegeben. Dies kann bzw. muss je nach Softwareprodukt durch zusätzliche Eingabefelder für die iSFP-konforme Aufbereitung geschehen.

6.3.2 Kostendarstellung

Grundbestandteil eines iSFP ist eine einfache Betrachtung der Investitionskosten. Hier bekommen die Hauseigentümer zu jedem Maßnahmenpaket einen Überblick über die ungefähren Kosten der Sanierung. Neben den Gesamtkosten des Maßnahmenpakets werden die anteiligen Sowieso-Kosten und die mögliche Förderung nach aktuellem Stand dargestellt. Darüber hinaus werden den Hauseigentümern die verbrauchsabgeglichenen Energiekosten vor Sanierung und nach Umsetzung aller Maßnahmenpakete im iSFP dargelegt. Anhand des Vergleichs der heutigen und der voraussichtlichen Energiekosten können die Eigentümer den Effekt der energetischen Verbesserung ablesen. Dieser Einsparung gegenüber stehen die Kosten, die mit den Sanierungsmaßnahmen verbunden sind.

Erlöse durch eine Photovoltaik-Anlage

Wenn in dem Gebäude eine Photovoltaik-Anlage genutzt wird oder für einen künftigen Sanierungsschritt vorgesehen ist, stellen Sie bitte die erwirtschafteten oder zu erwartenden Erlöse unterhalb der Kostentabelle dar. An dieser Stelle ist Platz für den folgenden Satz vorgesehen:

„Die Energiekosten reduzieren sich durch die Erlöse aus der Photovoltaik-Anlage um ca. xxx €/a.“

Bei der Berechnung der Höhe der Erlöse berücksichtigen Sie bitte die geltenden Vorschriften des GEG, die zu erwartenden Einspeisevergütungen und die vermiedenen Stromkosten durch selbst genutzten Photovoltaik-Strom.

6.3.3 Detaillierte Kostendarstellung

In der Umsetzungshilfe besteht die Möglichkeit, die Kostendarstellung aus dem Sanierungsfahrplan optional auf einzelne Kostenpositionen aufzuschlüsseln. Dazu können Investitionskosten, Sowieso-Kosten und Förderung bei Bedarf von den Energieberatern für jede Einzelmaßnahme einzeln ausgegeben werden. Zusätzlich können auch Leistungen mit Kosten belegt werden, die in den Gesamtkosten des Maßnahmenpakets enthalten sind (z.B. Gerüstkosten).

Eine detaillierte Kostendarstellung kann unter anderem hilfreich sein, wenn eine Umsetzung in einem Zug geplant wird und viele Einzelmaßnahmen zusammengefasst sind.

Haben Sie eine schrittweise Sanierung geplant, so wird auf dieser Seite zusätzlich dargestellt, wie die Kosten bei der Umsetzung in einem Zug aussehen würden. Insbesondere ist im Falle der Gesamtsanierung in einem Zug die Bundesförderung für effiziente Gebäude – Wohngebäude (BEG WG) für das jeweilige Effizienzhaus-Niveau zu berücksichtigen. Die Gebäudeeigentümer werden von weiteren Synergieeffekten profitieren.

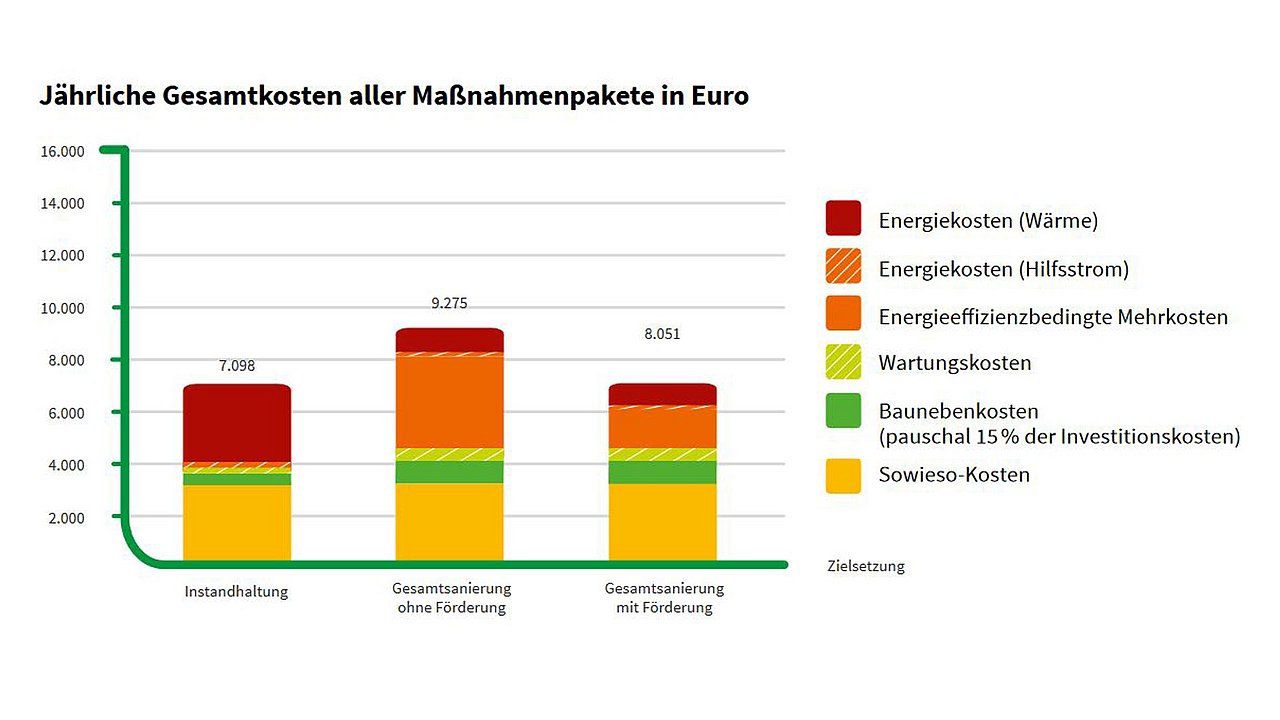

6.3.4 Optionale Wirtschaftlichkeitsbetrachtung

Im Dokument „Mein Sanierungsfahrplan“ auf der Fahrplanseite sowie in der Tabelle für die Kostendarstellung werden die Investitions- und Sowieso-Kosten für das entsprechende Maßnahmenpaket abgebildet. Optional kann ergänzend dazu in der Umsetzungshilfe die zu erwartende jährliche Gesamtkostenbelastung für den Istzustand und die Zielvariante dargestellt werden. Die Darstellung erfolgt grafisch in einem Summen-Diagramm. Die jährlichen Gesamtkosten beinhalten die auf den Betrachtungszeitraum von 20 Jahren abdiskontierten jährlichen Raten (Annuität) der

- energetisch relevanten Investitionskosten

- Sowieso-Kosten

- Baunebenkosten

sowie die jährlichen

- Wartungskosten

- Energiekosten Wärme

- Energiekosten Hilfsstrom

Für die Gesamtsanierung in einem Zug und mit Förderung wird zusätzlich in einer Diagrammsäule der aktuell mögliche Förderzuschuss berücksichtigt. Die Förderung wird dabei von den energieeffizienzbedingten Mehrkosten abgezogen. Sollte der Förderbetrag die energieeffizienzbedingten Mehrkosten übersteigen, wird die Differenz von den Sowieso-Kosten abgezogen. Die Berechnung der Energiekosten erfolgt nach den aktuellen Energiepreisen (siehe Kapitel 6.3.10).

Sollten sich die Eigentümer für eine Gesamtsanierung in mehreren Schritten entscheiden, machen Sie sie darauf aufmerksam, dass eine Gesamtsanierung in einem Zug demgegenüber finanzielle und praktische Vorteile hat. Schließlich können sie durch Synergieeffekte Kosten sparen und möglicherweise von einer höheren Förderung profitieren.

Außerdem kommen ihnen sofort alle positiven Auswirkungen auf Wohnraum und Wohnklima zugute. Informieren Sie die Hauseigentümer darüber, damit sie diese Aspekte bei ihrer Sanierungsentscheidung berücksichtigen können.

Besprechen Sie mit den Hauseigentümern zudem, wie sich die Energiekosten in Zukunft entwickeln könnten und welche Unsicherheiten bezüglich der Wirtschaftlichkeit sich daraus ergeben, beispielsweise durch die CO2-Abgabe oder andere energiepolitische Entwicklungen.

6.3.5 Möglichkeit zur freien Wirtschaftlichkeitsberechnung

Alternativ zu der Darstellung der Wirtschaftlichkeit nach Kapitel 6.3.4 besteht die Möglichkeit, auf der Seite „Wirtschaftlichkeit“ eigene Berechnungen zur Wirtschaftlichkeit darzustellen. Dafür sind in der Druckapplikation entsprechende Optionen zum Einfügen von Grafiken im JPG-Format sowie von Texten vorhanden.

⚠️ Wichtig

Eine Wirtschaftlichkeitsbetrachtung ist für die Förderfähigkeit der Beratung nicht notwendig. Die Kriterien der Richtlinie über die Förderung der Energieberatung für Wohngebäuden werden mit der reinen Kostendarstellung im Dokument „Mein Sanierungsfahrplan“ erfüllt. Eine Wirtschaftlichkeitsbetrachtung kann daher bei Bedarf in der Druckapplikation hinzugeschaltet werden.

6.3.6 Kostenarten

Energetische Sanierungen sind aus Kostensicht vielschichtige Vorhaben. Um im Rahmen einer Energieberatung die energetischen Maßnahmen fair bewerten zu können, ist es wichtig, eine entsprechende Kostendifferenzierung zwischen Instandsetzung und Energieeffizienz vorzunehmen. Im Folgenden werden die unterschiedlichen Kostenarten genauer erläutert und anhand von Beispielen verdeutlicht.

Sowieso-Kosten

Zu den Sowieso-Kosten zählen im iSFP die Kosten bzw. der Kostenanteil, der zur Wiederherstellung oder Aufrechterhaltung der technischen Funktionalität eines Bau- oder Anlagenteils aufgewendet wird. Diese Kosten hängen stark von den umgesetzten Maßnahmen und dem Zustand des Bau- oder Anlagenteils ab. In die Sowieso-Kosten sind Kosten, die zur Einhaltung des jeweils aktuell gültigen GEG anfallen, mit einzurechnen. Sowieso-Kosten werden im iSFP pro Maßnahmenpaket ermittelt und auf der Fahrplanseite und in der Kostendarstellung abgebildet.

📌 Beispiel

Bei der Wärmedämmung der Außenwand (WDVS) zählt ein sanierungsbedürftiger Außenputz zu den Sowieso-Kosten.

Energieeffizienzbedingte Mehrkosten

Energieeffizienzbedingte Mehrkosten (auch energiebedingte Mehrkosten) sind die Kosten bzw. der Kostenanteil, der zur Erhöhung der Energieeffizienz sowie für die notwendigen Anpassungs- oder Umbaumaßnahmen aufgewendet wird. Diese Kosten sind stark von den durchgeführten Maßnahmen und dem Zustand des zu sanierenden Bau- oder Anlagenteils abhängig. Energieeffizienzbedingte Mehrkosten werden nicht direkt im Fahrplan ausgewiesen, können jedoch in der Wirtschaftlichkeitsbetrachtung in der Umsetzungshilfe dargestellt werden.

📌 Beispiel

Bei der Wärmedämmung der Außenwand (WDVS) sind unter anderem die Kosten für die Dämmplatten, den Klebstoff zum Anbringen der Platten und die Dübel energiebedingte Mehrkosten. Auch sind alle Kosten zu berücksichtigen, die zur fachgerechten Umsetzung der Maßnahme anfallen: Dazu gehören das Versetzen von Fallrohren oder das Verlängern von Dachüberständen und Fensterbänken.

Ebenso werden die Aufwendungen für die qualitätssichernden Maßnahmen Wärmebrückenoptimierung und Luftdichtheit der Gebäudehülle den energieeffizienzbedingten Mehrkosten zugeordnet.

Gesamtinvestitionskosten

Die Gesamtinvestitionskosten der energetischen Sanierung entsprechen der Summe aus Sowieso-Kosten und energieeffizienzbedingten Mehrkosten. Es sind die Kosten, die für die energetischen Sanierungsmaßnahmen und ihre fachgerechte und vollständige Umsetzung anfallen. Sie werden pro Maßnahmenpaket auf der Fahrplanseite und in der Umsetzungshilfe sowie in Summe als Annuität bei der Wirtschaftlichkeitsdarstellung angegeben. Hierzu zählen auch alle unmittelbar bei der Durchführung der Maßnahmen anfallenden Baunebenkosten.

📌 Beispiele für herstellungsbedingte Baunebenkosten

Gerüstkosten, Kosten für Schutzmaßnahmen, Rückbau und Entsorgungsleistungen, Ersatz und Anpassung von Bauteilen (z.B. Fensterbänke), Baustellenzufahrt herstellen und Rückbau.

Planungs- und sonstige Baunebenkosten

Bei den Planungs- und sonstigen Baunebenkosten ist eine scharfe Trennung nicht immer möglich, da sie eine Vielzahl von Baunebenleistungen beinhalten, die für die sorgfältige und ordnungsgemäße Vorbereitung und Durchführung der Maßnahmen anfallen können. Die Planungs- und sonstigen Baunebenkosten werden in der optionalen Wirtschaftlichkeitsbetrachtung gemäß iSFP-Methodik pauschal mit 15 Prozent der Investitionskosten angesetzt und allgemein als Baunebenkosten bezeichnet.

📌 Beispiel

Honorare für Architekten und Ingenieure, Gebühren für die Prüfung der Baustatik oder die Nachweisführung zur Einhaltung gesetzlicher Vorschriften.

Laufende Energiekosten

Laufende Energiekosten sind alle periodisch anfallenden Versorgungskosten der technischen Anlagen bzw. des Gebäudes. Sie bestehen in der Regel aus den Kosten des Wärme- oder Brennstoffbezugs. Zudem ist der Aufwand für Hilfsenergie mit zu berücksichtigen, in der Regel ist das elektrische Hilfsenergie für Umwälzpumpen und die Lüftungsanlage. Sie werden getrennt nach Kosten der Wärmeversorgung und der Hilfsenergie als Annuität in der Wirtschaftlichkeitsbetrachtung sichtbar gemacht. Darüber hinaus werden die jährlichen Energiekosten auf der Fahrplanseite im Istzustand und im Zielzustand dargestellt.

Laufende Wartungskosten

Die laufenden Wartungskosten sind sämtliche über die Zeit entstehenden Kosten, die regelmäßig für die Wartung der technischen und baulichen Anlagen anfallen. In den meisten Fällen sind dies Wartungskosten für Heizung, Solaranlage und Lüftung sowie die Kosten für Schornsteinfeger und Tankversicherung. Diese Kosten lassen sich meist aus den Wartungsverträgen ermitteln.

Gesamtkosten oder vollständige Lebenszykluskosten der energetischen Sanierung

Die Gesamtkosten bzw. die sogenannten vollständigen Lebenszykluskosten der energetischen Sanierung werden als Annuität in der optionalen Wirtschaftlichkeitsbetrachtung sichtbar gemacht und setzen sich zusammen aus den Annuitäten der Instandhaltungskosten, der energieeffizienzbedingten Mehrkosten und der Planungs- und Baunebenkosten sowie aus den jährlichen laufenden Kosten für Wärmeversorgung, Hilfsenergie und Wartung.

Sonstige Zusatzkosten

Unter sonstigen Zusatzkosten sind alle Kosten zu verstehen, die im Rahmen einer Energieberatung nicht abgeschätzt werden können, die aber in vielen Fällen auftreten. Diese Kosten sind weder zu beziffern noch anzugeben. Im iSFP wird auf diese Kosten nicht eingegangen. Gleichwohl sollten Sie die Hauseigentümer im Gespräch darauf hinweisen.

📌 Beispiele

Kosten für Bausachverständige bei Baumängeln, Kosten für eine neue Verkabelung der Elektrik.

Kosten der nicht energetischen Sanierung

Kosten für die nicht energetische Sanierung sind Kosten, die nicht im direkten Zusammenhang mit den Maßnahmen der energetischen Sanierung stehen. Sie können auf vielfältige Art und Weise anfallen. In der Regel handelt es sich um Kosten für wohnwertverbessernde Maßnahmen.

Werden in den Gesamtkosten weitere nicht energieeffizienzbedingte Modernisierungsmaßnahmen mitgerechnet, so sind diese anteilsmäßig im Kostenblock der Sowieso- Kosten abzubilden.

📌 Beispiele

Badsanierung, Nachrüsten von Balkonen oder eines Aufzugs, Kosten für den barrierefreien Umbau, Grundrissänderungen, Ausbau des Dachgeschosses, Erneuerung der Außenanlage.

6.3.7 Annahmen zum Zins

Bei dynamischen Kostenrechnungen hat der Zins direkten Einfluss auf das Ergebnis – und damit auf die Darstellung der finanziell vorteilhaftesten Variante. Der Zins ist kein fester Wert, sondern richtet sich nach den individuellen Gegebenheiten und Erwartungen. Bei Privatpersonen empfiehlt es sich jedoch, den Zins in einer ähnlichen Größenordnung wie bei einem Bankdarlehen zu wählen. Da aber auch hier der Zins stark von den individuellen Rahmenbedingungen wie Eigenkapitalquote und Inanspruchnahme von Sonderkonditionen geprägt ist, bietet es sich aus Gründen der Vereinfachung an, im aktuellen Zinsumfeld im iSFP bis auf Weiteres mit einem Zinssatz von 2 Prozent zu rechnen. Dies kann vom tatsächlichen individuellen Bankzins abweichen.

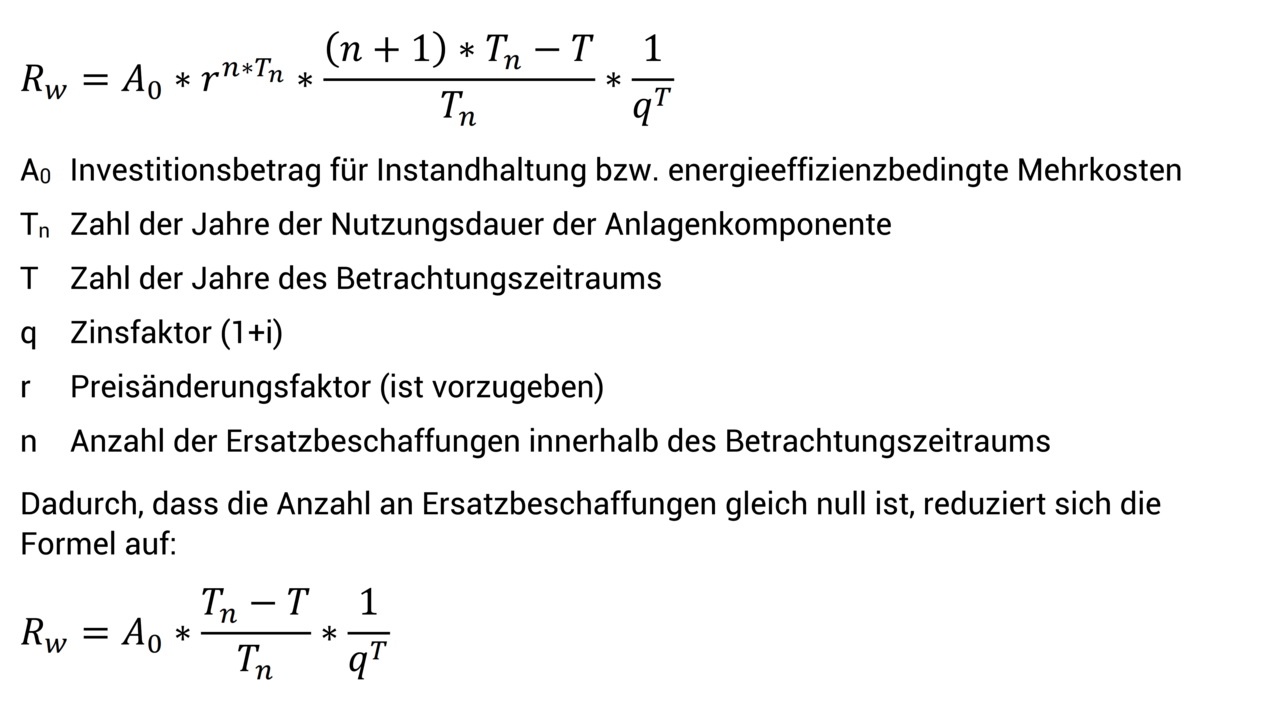

6.3.8 Restwertberechnung

Die annuitätische Kostendarstellung der optionalen Kostenbetrachtung im Diagramm der Umsetzungshilfe berücksichtigt einen Betrachtungszeitraum von 20 Jahren. Sie geht davon aus, dass alle Maßnahmenpakete einer Sanierung zum heutigen Zeitpunkt ausgeführt werden. So ergeben sich für Bauteile der Gebäudehülle noch relevante Restwerte am Ende des Betrachtungszeitraums.

🔔 Hinweis

Die annuitätische Kostenberechnung erfolgt nur mit Blick auf 20 Jahre, da die Randbedingungen, allen voran der Zinssatz für Kapitaldienste und die Energiekosten, für längere Zeiträume nur schwer eingeschätzt werden können.

Die Berechnung des Restwertes erfolgt in Anlehnung an die Richtlinie VDI 2067, wobei folgende Annahmen gelten:

Für Maßnahmen an der Anlagentechnik gilt pauschal eine theoretische Nutzungsdauer von 20 Jahren. Ihr Restwert beträgt nach Ende des Betrachtungszeitraums null.

Für Maßnahmen an der Gebäudehülle gilt pauschal eine theoretische Nutzungsdauer von 40 Jahren. Für sie ist entsprechend ein Restwert zu berechnen.

Da der Betrachtungszeitraum der kürzesten Nutzungsdauer (hier 20 Jahre) entspricht, werden keine außerplanmäßigen Ersatzbeschaffungen berücksichtigt. Sollten planmäßige Ersatzbeschaffungen (Reinvestitionen) innerhalb des Betrachtungszeitraums anfallen, werden diese in den Kosten der einzelnen Maßnahmenpakete erfasst und sind somit auch in der Kostenbetrachtung enthalten.

Nach VDI 2067 berechnet sich der Restwert wie folgt:

Die Restwerte werden für den Instandhaltungsanteil und die energieeffizienzbedingten Mehrkosten berechnet. Um das Ergebnis der Kostendarstellung im Säulendiagramm korrekt zeigen zu können, werden die Restwerte von den jeweiligen Investitionskosten abgezogen. Die Restwerte tauchen in der Darstellung im Säulendiagramm also nicht explizit auf.

🔍 Exkurs

Vorzieheffekte

Vorzieheffekte treten ein, wenn es zu einer Wertvernichtung von Bau- und Anlagenteilen kommt, da Effizienzmaßnahmen umgesetzt werden, obwohl die betroffenen Bau- und Anlagenteile ihre theoretische Lebensdauer noch nicht erreicht haben. Vorzieheffekte werden im iSFP nicht berücksichtigt. Es wird davon ausgegangen, dass die Sanierung dann stattfindet, wenn das Bau- oder Anlagenteil instandsetzungsbedürftig ist. Im Einzelfall kann es in der Praxis jedoch vorkommen, dass Maßnahmen vor Ablauf der theoretischen Lebensdauer des Bau- oder Anlagenteils durchgeführt werden, um Synergien aus der Kombination mit anderen Maßnahmen zu nutzen (z.B. Austausch der Fenster bei Fassadensanierung). In diesem Fall werden mögliche Vorzieheffekte als vernachlässigbar angesehen.

6.3.9 Verbrauchsbereinigung

Um die geplanten Maßnahmen und ihre Wirtschaftlichkeit einordnen zu können, müssen sie für die Hauseigentümer möglichst wirklichkeitsnah dargestellt sein. Da der tatsächliche Energieverbrauch oftmals niedriger ist als der errechnete Bedarf, werden die Energiekosten im Ist- und im Zielzustand auf Verbrauchsbasis berechnet, während die energetische Bewertung anhand des berechneten Bedarfs erfolgt (siehe Kapitel 12).

Im Idealfall kann der Energieverbrauch vor der Sanierung auf Grundlage vorhandener Verbrauchsabrechnungen der letzten drei Jahre berechnet werden. Der Energieverbrauchskennwert ist dann mithilfe der „Bekanntmachung der Regeln für Energieverbrauchswerte im Wohngebäudebestand“ (BMWi/BMU, 29. März 2021) zu bereinigen.

🔔 Hinweis

Die Bekanntmachung finden Sie im Internet auf den Seiten des Bundesinstituts für Bau-, Stadt- und Raumforschung (BBSR).

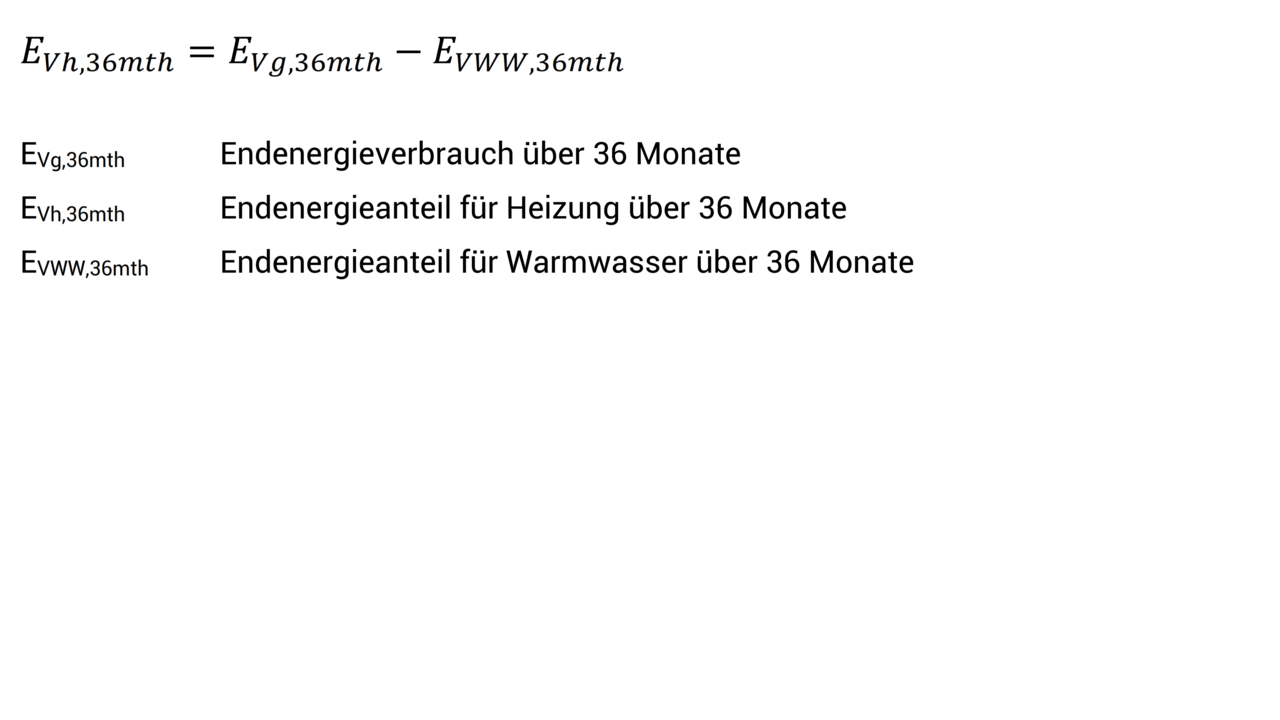

Gemäß der Bekanntmachung berechnet sich der Verbrauchsanteil der Heizung nach folgender Formel:

Liegen keine Messwerte für den Verbrauchsanteil für Warmwasser vor, kann dieser gemäß den oben genannten Regeln mit folgenden pauschalen Ansätzen abgeschätzt werden:

20 kWh/(m²·a) für Gebäude ohne solare Warmwasserbereitung

12 kWh/(m²·a) für Gebäude mit solarer Warmwasserbereitung

Abschließend ist der nach den oben genannten Regeln ermittelte Endenergieverbrauch für Heizung der Klima- und Leerstandsbereinigung zu unterziehen. Der so abgeglichene Verbrauch wird dann ins Verhältnis zu dem errechneten Endenergiebedarf für die Heizung gesetzt. Der sich daraus ergebende Faktor beschreibt die Abweichung zwischen Heizenergieverbrauch und berechnetem -bedarf und ist als prozentuale Abweichung anzugeben.

Liegen keine Abrechnungen zu den tatsächlichen Verbräuchen der letzten Jahre vor oder sind sie nicht vollständig, weil zum Beispiel die Bewohner gewechselt haben, so kann kein belastbarer Verbrauchswert berechnet werden. Sie können in diesem Fall auf den „typischen Verbrauch“ zurückgreifen. Dieser beschreibt den durchschnittlichen Heizenergieverbrauch, den ein Gebäude gleicher Größe und gleichen energetischen Standards hat. Der typische Verbrauch wurde vom Institut für Wohnen und Umwelt in einer umfangreichen Studie hergeleitet (BBSR-Online-Publikation Nr. 04/2019, Berücksichtigung des Nutzer-verhaltens bei energetischen Verbesserungen). Er berücksichtigt, dass Bewohner von ungedämmten Gebäuden in der Regel sparsamer heizen als Bewohner von gedämmten Gebäuden. Der typische Heizenergieverbrauch wird aus dem berechneten Endenergiebedarf mithilfe eines Verbrauchsfaktors berechnet.

Die dargestellten Formeln gelten nur für Wärmeversorgungssysteme mit Kessel oder über Nah- oder Fernwärme. Für Wärmepumpen können sie nicht angewendet werden, weil bei ihnen der Endenergiebedarf durch die Jahresarbeitszahl verzerrt wird. Bitte verwenden Sie für den Verbrauchsabgleich von Wärmepumpen andere Methoden.

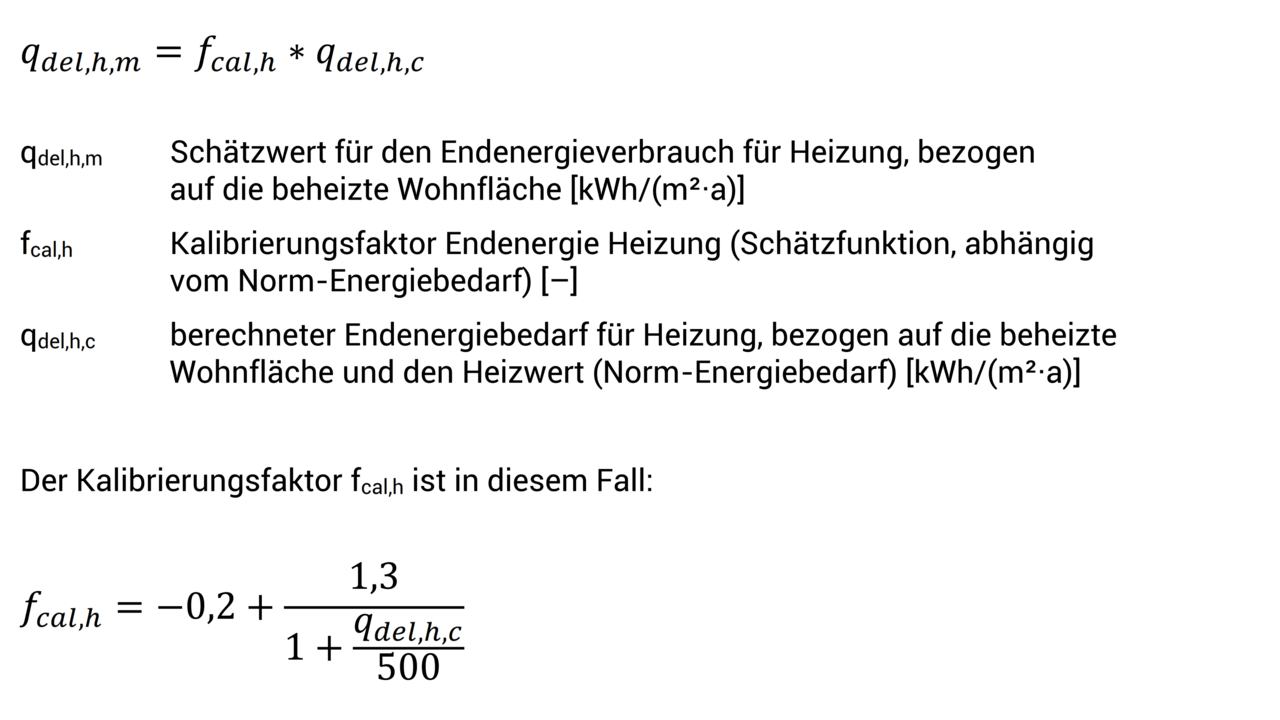

Bei Bilanzierung nach DIN V 4108-6 / 4701-10

Für die Umrechnung des berechneten Endenergiebedarfs qdel,h,c nur für die Heizung (Trinkwarmwasser dezentral) in einen typischen Verbrauch gilt:

Wenn der Kalibrierungsfaktor den Wert 0,4 rechnerisch unterschreitet, ist dieser pauschal auf 0,4 zu setzen.

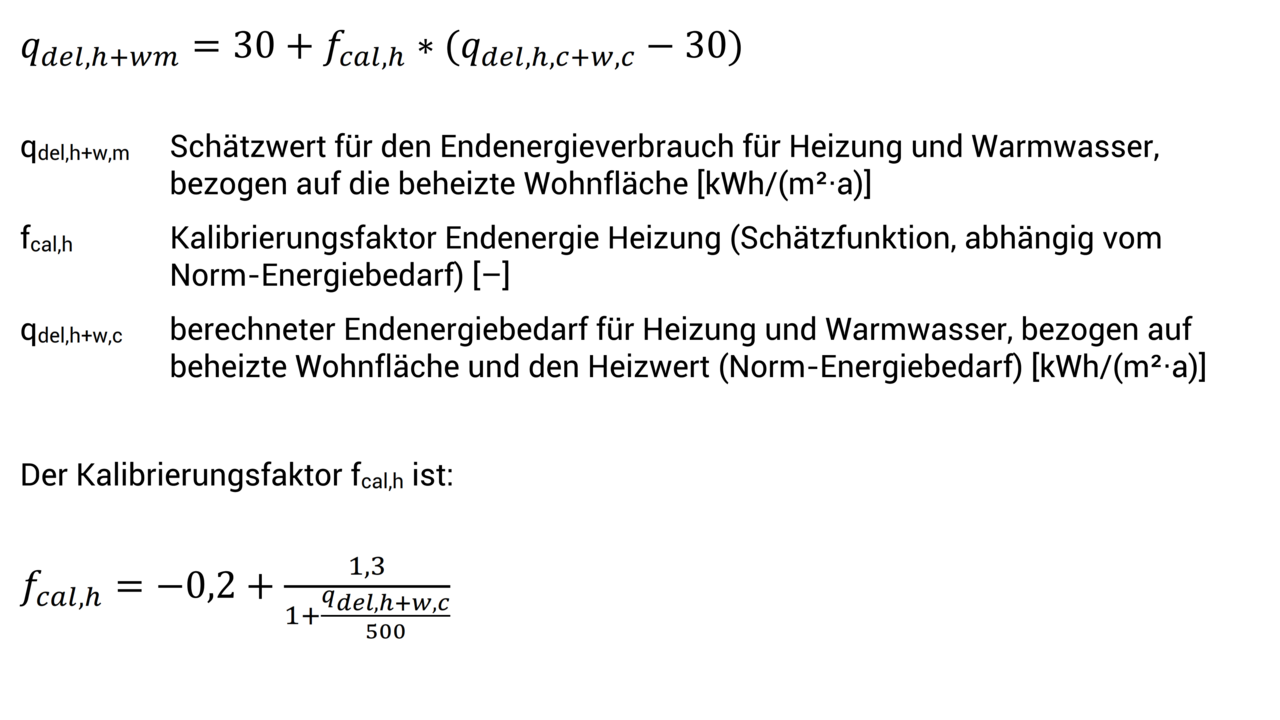

Wie der Endenergiebedarf qdel,h+w,c für Heizung und Warmwasser (mit kombinierter Anlagentechnik) in einen typischen Verbrauch umgerechnet werden kann, ist im Folgenden beschrieben. Dabei wird unterschieden, ob der berechnete Endenergiebedarf größer oder kleiner als 60 kWh/(m²·a) ist. Bei einem Endenergiebedarf über 60 kWh/(m²·a) gilt:

Wenn der Kalibrierungsfaktor den Wert 0,4 rechnerisch unterschreitet, ist dieser pauschal auf 0,4 zu setzen.

Wenn der berechnete Endenergiebedarf qdel,h+w,c für Heizung und Warmwasser kleiner als 60 kWh/(m²·a) ist, wird der typische Verbrauch mit dem folgenden Ansatz berechnet:

Bei Bilanzierung nach DIN V 18599

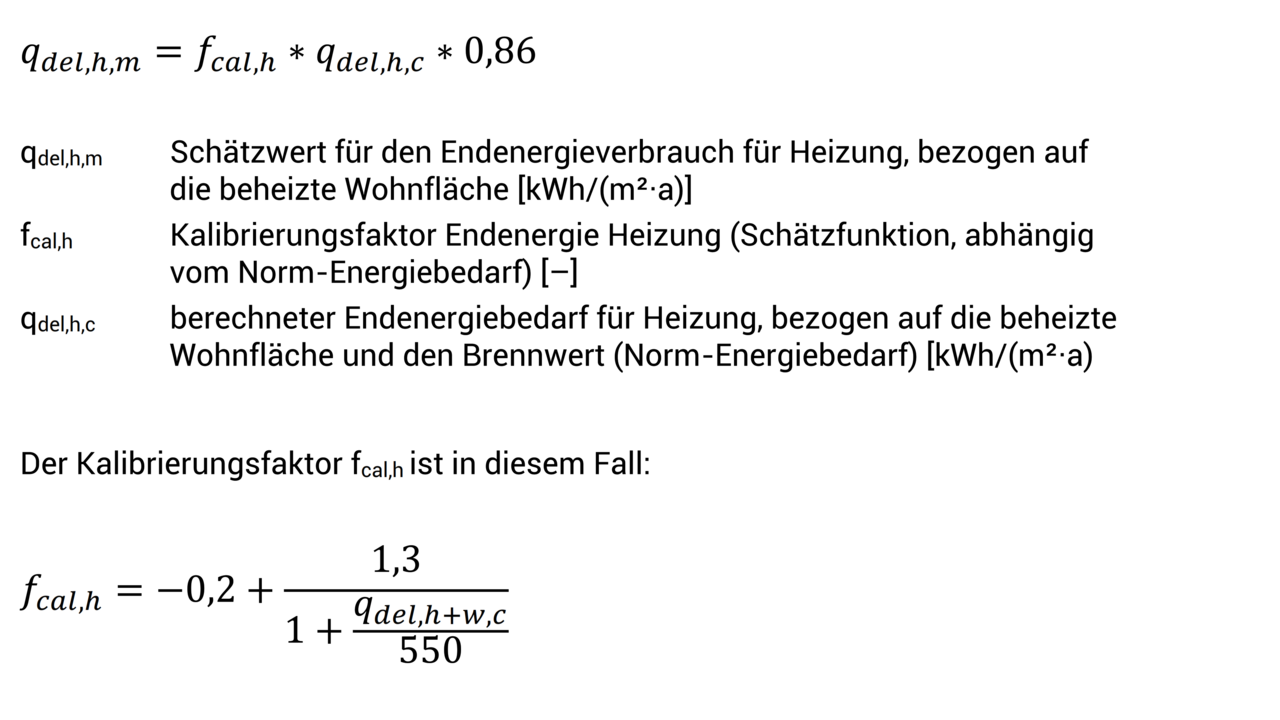

Wenn die Berechnung des Endenergiebedarfs qdel,h,c nach DIN V 18599 erfolgt, gilt für den typischen Verbrauch für Heizung:

Wenn der Kalibrierungsfaktor den Wert 0,4 rechnerisch unterschreitet, ist dieser pauschal auf 0,4 zu setzen.

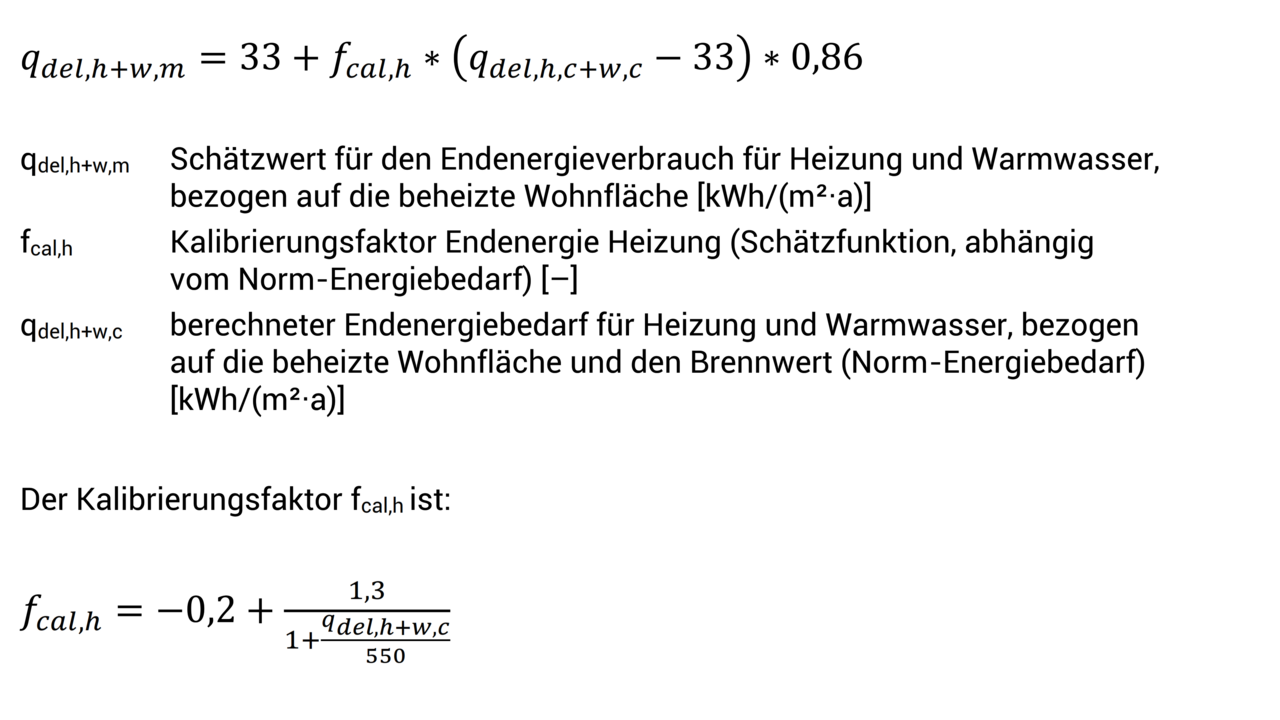

Die Formel für den typischen Verbrauch für Heizung und Warmwasser (mit kombinierter Anlagentechnik) ist im Folgenden beschrieben. Dabei wird unterschieden, ob der berechnete Endenergiebedarf größer oder kleiner als 66 kWh/(m²·a) ist. Bei einem Endenergiebedarf über 66 kWh/(m²·a) gilt:

Wenn der Kalibrierungsfaktor den Wert 0,4 rechnerisch unterschreitet, ist dieser pauschal auf 0,4 zu setzen.

Wenn der berechnete Endenergiebedarf für Heizung und Warmwasser kleiner als 66 kWh/(m²·a) ist, wird der typische Verbrauch mit dem folgenden Ansatz berechnet:

Liegen keine Abrechnungen der Energieversorger vor, ist es alternativ auch zulässig, dass die Berater ein anderes Abgleichverfahren ansetzen. Einige Softwareprogramme bieten Verfahren zum Abgleich an. Zulässig ist es auch, die Nutzungsrandbedingungen, etwa die Rauminnentemperaturen, entsprechend anzupassen, so dass das Nutzerverhalten adäquat abgebildet wird. Entscheidend ist, dass die Energieberater die heutigen und zukünftigen Energiekosten praxisnah abbilden können.

Für den Zielzustand muss der errechnete Bedarf für die Darstellung der Energiekosten im iSFP in einen voraussichtlichen Verbrauch umgerechnet werden. Hierzu ist die Berechnung des typischen Verbrauchs anzuwenden. Wenn Sie über andere verlässliche Berechnungsmethoden verfügen, können Sie diese ebenfalls verwenden. Es ist jedoch unbedingt darauf zu achten, dass der Rebound-Effekt berücksichtigt wird. Er bezeichnet die Tendenz, dass die Gebäudenutzer die Raumtemperaturen nach einer Sanierung deutlich höher einstellen, weil die Heizkosten insgesamt deutlich gesunken sind.

Zur Ermittlung des gesamten typischen Endenergieverbrauchs ist anschließend dem ermittelten Verbrauchsanteil für die Heizung noch der Anteil für die Warmwasserbereitung gemäß den oben genannten Pauschalansätzen hinzuzurechnen.

🔔 Hinweis

Machen Sie die Hauseigentümer darauf aufmerksam, dass alle Aussagen über künftig zu erwartende Verbräuche nur Näherungen sein können und in der Realität von zwei Hauptfaktoren abhängig sind:

- der vollständigen Umsetzung der empfohlenen Maßnahmenpakete und damit der energetischen Qualität des Gebäudes sowie

- dem Nutzerverhalten (dichte Fenster nützen nichts, wenn sie immer gekippt sind).

6.3.10 Berechnung der Energiekosten

Auf Basis des abgeglichenen Bedarfs sowie der Energiepreise werden im iSFP die folgenden Energiekosten berechnet:

- Energiekosten nach heutigem verbrauchsabgeglichenen Bedarf und heutigen Energiepreisen

- Energiekosten im Zielzustand mit verbrauchsabgeglichenem Bedarf und heutigen Energiepreisen

Der verbrauchsabgeglichene Bedarf wird dabei für den Ist- und den Zielzustand nach Kapitel 6.3.9 berechnet. Zusätzlich ist der Hilfsenergiebedarf QHE zu addieren.

Die Energiekosten berechnen sich demnach wie folgt:

Legen Sie bei der Berechnung nach aktuellen Energiepreisen idealerweise individuelle Abrechnungspreise zugrunde. Liegen keine Abrechnungspreise vor, können Sie aktuelle Preise bei den regionalen Energieversorgern erfragen. Achten Sie darauf, dass die Grundgebühr EPGG und die Zählergebühr berücksichtigt werden. Sind diese nicht in den Energiepreisen EPist enthalten, sind sie analog zum Beispiel zu addieren.

🔍 Exkurs

Beispiel: Berechnung der Energiekosten

Eine vierköpfige Familie zieht in das frühere Haus der Großeltern. Alte Verbrauchsabrechnungen liegen zwar vor, sind aber aufgrund der zu erwartenden deutlichen Abweichung im Nutzerverhalten nicht repräsentativ für eine aktuelle Kosteneinschätzung. Demnach erfolgt eine Einschätzung über den typischen Verbrauch. Der Endenergiebedarf für Heizung und Warmwasser des Hauses wurde mit 185 kWh/(m²·a) berechnet. Die Gebäudenutzfläche beträgt 165 m². Das Haus verfügt über einen Gaskessel zur kombinierten Heiz- und Warmwassererzeugung. Mit der Formel zum typischen Verbrauch ergibt sich folgende Energiekostenberechnung:

6.3.11 Förderungen

Bei der Erstellung der Maßnahmenpakete sind die inhaltlichen und organisatorischen Anforderungen der Bundesförderung Energieberatung für Wohngebäude (EBW) zu beachten. Bei der geförderten Energieberatung müssen darüber hinaus die Maßnahmenpakete nach Möglichkeit förderfähig gestaltet werden. Aus dieser Vorgabe heraus sind die Technischen Mindestanforderungen TMA‘s der BEG zu berücksichtigen.

Im iSFP können die Förderbeträge für die jeweiligen Maßnahmenpakete ausgegeben werden. Der mögliche Förderbetrag ist für die förderfähigen Einzelmaßnahmen gemäß den Konditionen der zum Zeitpunkt der Erstellung geltenden Förderprogramme eigenständig zu ermitteln und einzutragen. Zum Umsetzungszeitpunkt sind diese erneut auf ihre Aktualität zu überprüfen.